我在上篇文章《红利策略是否可以一直持有不动,需要适时止盈吗?》中提出,近几年监管鼓励分红、提高投资者回报,有可能一定程度上使分红率和股息率“突然”跳升,使历史股息率参考价值下降。

也就是说,不能将股息率作为投资红利策略的唯一依据。

今天就这个问题展开聊一聊。

01 分红率确实出现了突然“跳升”的情形

分红率即分红(股息)占净利润的比例,即:

分红率=股息(R)/盈利(E)。

没找到可以直接查询指数分红率的渠道,但有一个简易的方法可以计算指数分红率。

市盈率=指数点位(股价)(P)/盈利(E),股息率=股息(R)/指数点位(股价)(P),因此分比率可以用市盈率与股息率直接相乘得出:

分红率=市盈率*股息率=P/E*R/P=R/E。

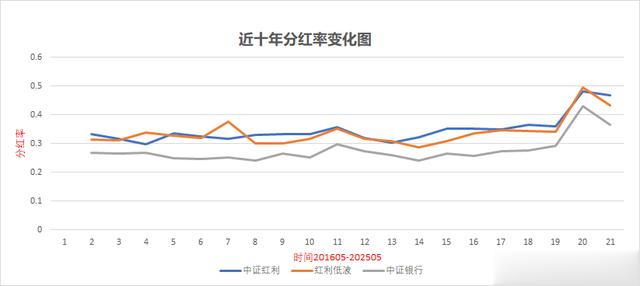

我整理了近十年每年中报和年报公布完毕后第一个交易日(分别是9月和次年5月的第一个交易日)中证红利、红利低波和中证银行的滚动市盈率和股息率数据,并据此计算出了相应的分红率,详见下表。

(数据来源:WIND)

发现分红率确实出现了突然跳升的情形,今年5月6日统计的过去一年(滚动)分红率的跳升尤其明显。

(数据来源:WIND)

中证红利、中证红利低波动和中证银行指数的分红率,分别由过去9年均值33.41%、32.51%和26.39%大幅跳升至48.32%、49.63%和43.08%!

02 靠提高分红率维持较高股息率的可持续性存疑

股息率=股息/指数点位(股价)=分红率*盈利/指数点位(股价)。

在指数点位保持不变的前提下,提高股息率的路径有两条,一是提升盈利水平,二靠提高分红率,最快速的方法当然就是提高分红率。

但提高分红率是有天花板的,因为过度分红可能导致企业再投资能力下降,从而影响企业持续盈利的能力,而分红的前提,是真金白银地赚到了钱,如果企业盈利不可持续,持续分红就只能是一种空想。

因此,靠提高分红率维持较高股息率没有可持续性可言。

而当前较高的股息率水平,就是因为短期内提高分红率实现的。因此,这样的股息率水平,拿去跟历史上分红率低不少情形下的股息率相比,显然是不合适的。

说得再直白一点,拿现在股息率处于历史上的分位点水平,作出一个红利策略投资性价比的判断,其参考价值无疑是要大打折扣的。

03 要重视红利策略的市盈率指标价值

既然不可能依靠不断提高分红率来维持较高的股息率,我们的注意力就应该回到分红的本源,即盈利能力的可持续性。

我们都知道,中证红利和红利低波等红利策略的成分股,大都处于企业生命周期中的成熟期,其盈利低增长或不增长可能是常态,寄望盈利增长提高股息率也不现实。

这时候,红利策略市盈率指标的参考价值可能就凸显出来了。

7月24日,中证红利和红利低波动的股息率分别为4.54%和4.33%,分别处于近十年50.88%和33.27%的分位值,投资性价比看起来已经没有那么好了。

再看滚动市盈率,7月24日,中证红利和红利低波动的PE-TTM分别为8.20和8.27,分别处于近十年68.88%和77.30%分位值,也就是比历史上68%以上的时间都贵了。

(数据来源:WIND)

当然,中证红利和红利低波PE-TTM当前8.20和8.27的水平,比起近十年历史极值10.98和14.23还有不小的距离,离WIND提示的危险值8.73和9.52也还有一定的空间,现在可能还不到卖出止盈的时候,但如果考虑此时再买入,尤其大仓位买入,就得多一分谨慎了。

“红利永远涨!”肯定也只是个神话。

指数和基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己投资思考和实践的一个真实记录,据此入市投资,风险自担。

炒股配资询问提示:文章来自网络,不代表本站观点。